Die Dynamik in der Berichterstattung unternehmerischer Leistungen nach ESG (Environmental, Social, Governance) ist ungebrochen und nimmt weiter an Fahrt auf. Das betrifft den Geschäftsbericht, den kombinierten oder integrierten Jahresbericht sowie den Nachhaltigkeitsbericht gleichermaßen. Verschiedene Regelwerke und Berichtsstandards sowie der damit verbundene regulatorische Druck treiben den Schweiß auf die Stirn aller Berichtsschaffenden. GRI, TCFD, SASB oder die EU-Taxonomie zwingen Unternehmen, diese Regelwerke richtig einzuordnen und konkrete Handlungen daraus abzuleiten.

Erfolgsfaktor Nachhaltigkeit

Die neue Richtlinie der EU zur Darstellung nachhaltigkeitsbezogener Aspekte von Unternehmen (Corporate Sustainability Reporting Directive) ist ein Wendepunkt in der Berichterstattung. CSRD kann zu mehr Durchblick verhelfen. Zudem hilft die Direktive Stakeholdern (Anleger, Organisationen, Zivilgesellschaft, politische Entscheidungsträger) dabei, die nichtfinanzielle Leistung von Unternehmen besser bewerten zu können. Auch die Qualität der Berichterstattung, insbesondere im Lagebericht, wird an Qualität gewinnen.

CSRD kann aber auch als Antrieb der Brand Performance und als eine Chance zur Positionierung als nachhaltige Marke verstanden werden. »Sustainable Finance« ist das Leitmotiv der Stunde. Während der Fokus der Investoren in der Vergangenheit fast ausschließlich auf finanziellen Leistungsindikatoren eines Unternehmens lag, ist in den letzten Jahren immer deutlicher geworden, dass Nachhaltigkeit ein wesentlicher Faktor für den langfristigen Erfolg einer Marke ist.

Etablierte Geschäftsmodelle werden durch die regulatorischen Bestrebungen zur Schaffung einer nachhaltigen Wirtschaft infrage gestellt. Menschen richten ihre Kaufentscheidungen zunehmend am nachhaltigen Engagement eines Unternehmens aus. Nicht nur die Rechenschaft über den Berichtszeitraum ist erforderlich, sondern auch zukunftsgerichtete Informationen werden verlangt. Es gilt, Stakeholdern glaubwürdig zu erklären, dass die Marke Werte für die kommenden Jahre schafft. Hier liegt eine Chance für Unternehmen, den Wirkungskreis ihres nachhaltigen und sozialen Engagements zu erweitern und kommunikativ auszuspielen.

Eine Wende im Reporting

Die Corporate Sustainability Reporting Directive ist eine obligatorische Berichterstattungsrichtlinie zu ESG-Fragen, die darauf abzielt, Transparenz und eine bessere Vergleichbarkeit zu schaffen. CSRD baut im Grunde auf der aktuell bestehenden Non-Financial Reporting Directive (NFRD) auf. Die Informationen entlang der bestehenden EU-Rechtsvorschrift haben sich aber als unzureichend erwiesen und Vergleiche erschwert, sodass eine Überarbeitung der Richtlinie unausweichlich war.

Rund 50.000 Unternehmen innerhalb der EU werden von der Berichtspflicht betroffen sein (statt bisher ca. 12.000). Allein in Deutschland werden schätzungsweise 15.000 Unternehmen von der Ausweitung der Berichtspflicht betroffen sein. Dazu zählen alle börsennotierten Unternehmen (einschließlich KMU) sowie Unternehmen, die zwei Drittel der folgenden Werte überschreiten: eine Bilanzsumme von 20 Mio. Euro, einen Nettoumsatz von 40 Mio. Euro und durchschnittlich 250 Beschäftigte während des Geschäftsjahres.

Bereits im nächsten Jahr wird von den Unternehmen erwartet, dass sie sich auf die neuen Anforderungen einstellen. Zum 1. Januar 2024 sollten große und börsennotierte Unternehmen in der Lage sein, die Standards das erste Mal auf ihre Jahresberichte anzuwenden, rückwirkend für das Geschäftsjahr 2023. Unternehmen sind dann verpflichtet, die bereitgestellten Informationen prüfen zu lassen und digital zu kennzeichnen, sodass sie maschinenlesbar sind (XBRL).

Bislang galten die Standards der Global Reporting Initiative (GRI) als Maßstab für die Nachhaltigkeitsberichterstattung. Vermehrt werden jedoch weitere Standards für die nicht-finanzielle Erklärung herangezogen, wie z. B. das Rahmenwerk der Taskforce on Climate-related Financial Disclosure (TCFD) mit Fokus auf klimabezogene Chancen und Risiken. Aber auch die Empfehlungen des Sustainability Accounting Standards Board (SASB) mit Fokus auf branchenspezifische Indikatoren mit finanziellen Auswirkungen gewinnen im Rahmen der Berichterstattung an Bedeutung.

Obwohl wir die genauen Details noch nicht kennen (die Standards sollen in der zweiten Jahreshälfte 2022 verabschiedet werden), wird CSRD auf globale Initiativen wie z. B. GRI sowie SASB aufbauen und sich an den Prüfkriterien der EU-Taxonomie orientieren. Die EU-Taxonomieverordnung klassifiziert ökologisch nachhaltige Aktivitäten und verlangt von Unternehmen, bestimmte Indikatoren darüber offenzulegen, inwieweit ihre Aktivitäten ökologisch nachhaltig sind. Das betrifft:

- Klimaschutz

- Anpassung an den Klimawandel

- Wasser- und Meeresressourcen

- Kreislaufwirtschaft

- Umweltverschmutzung

- Biologische Vielfalt und Ökosysteme

Eine weitere Verbindung zwischen dem CSRD und den bereits bestehenden EU-Rechtsvorschriften ist ihre Verbindung zur Sustainable Finance Disclosure Regulation (SFDR), einer Verordnung über nachhaltigkeitsbezogene Offenlegungen im Finanzdienstleistungssektor. Diese Rechtsvorschrift regelt, wie Finanzmarktteilnehmer ihren Investoren und Vermögenseigentümern Nachhaltigkeitsinformationen offenlegen sollten.

CSRD und die Klimaziele

Warum ist CSRD mit Blick auf die Nachhaltigkeitsberichterstattung und »Sustainable Finance« so bedeutend? Wenn wir das Ziel des Pariser Klimaschutzabkommens einhalten wollen, die globale Erderwärmung auf 1,5 Grad zu begrenzen, müssen wir unsere Emissionen bis zum Jahr 2030 halbieren. Mit dem Green Deal (Netto-Null-CO2-Emissionen bis zum Jahr 2050) und dem Ziel, die Emissionen um 55 Prozent bis 2030 zu reduzieren, beweist die EU, dass sie das Abkommen ernst nimmt.

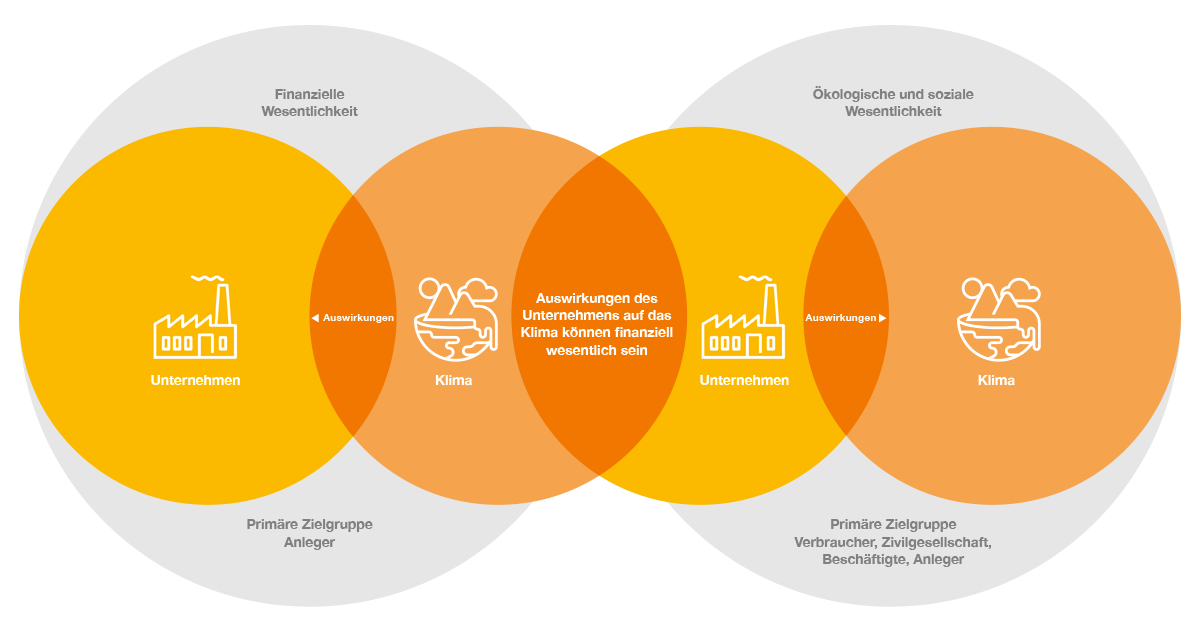

Aber die Hürden sind hoch. Bereits 2009 haben sich die Industrienationen darauf verständigt, die Klimafinanzierung ab 2020 mit jährlich 100 Mrd. US-Dollar abzudecken. Öffentliche Gelder reichen dafür nicht aus. Hier kommt CSRD ins Spiel. Ein standardisiertes Nachhaltigkeitsberichtssystem ist von entscheidender Bedeutung, da es den Anlegern ermöglichen wird, die Auswirkungen der Geschäftstätigkeit der Unternehmen auf die Nachhaltigkeitsaspekte (Umwelt und Gesellschaft) und die Auswirkungen nachhaltigkeitsbezogener Aspekte auf die Geschäftstätigkeit des Unternehmens branchenübergreifend und entlang der gesamten Wertschöpfungskette angemessen vergleichen und besser bewerten zu können, auch wenn diese kein unmittelbares finanzielles Risiko darstellen (Stichwort: »Doppelte Wesentlichkeit«). Die Standardisierung schafft Transparenz und erschwert zudem die inakzeptable Praxis des Greenwashings.

Performantes Reporting durch Individualisierung der Indikatoren

Das Potenzial einer performanten Berichterstattung und Positionierung als nachhaltige Marke liegt in einer Umsetzung, die den Aspekten Fortschritte, Engagement, Stakeholderdialog, Chancen und Risiken einen prominenten Raum im Bericht zur Verfügung stellt. In Österreich sind kombinierte Lösungen beliebt, als deutliches Zeichen für das Ineinandergreifen der Finanz- und Nachhaltigkeitsinformationen. Die A1 Telekom Austria Group kombiniert geschickt die finanziellen mit den nichtfinanziellen Leistungsindikatoren und weist neben den GRI-Indikatoren im Geschäftsbericht separat ESG-Kennzahlen aus. Der Baustoffhersteller Wienerberger veröffentlicht einen Geschäfts- und Nachhaltigkeitsbericht und stellt den Nachhaltigkeitsteil offensiv vor den Lagebericht und Konzernabschluss.

Die Motivation, Ziele und ein dokumentierter Impact müssen im Vordergrund der Berichterstattung stehen. Dabei sollten sich Unternehmen nicht an Konventionen halten, sondern »andere« Fragen stellen und entsprechende Antworten liefern – Modellieren statt stupider Abarbeitung von Regelwerken. Hilfreich ist es, eine unbesetzte Nische im Setzkasten des ESG-Rahmens zu finden. Das Immobilienunternehmen DIC Asset AG erweitert die Nachhaltigkeitsstrategie um das Thema Digitalisierung, individualisiert so den ESG-Rahmen um ein D (»ESG+D«), verschafft sich damit ein Alleinstellungsmerkmal und nimmt zugleich eine Vorreiterrolle im Immobiliensektor ein.

Mit Blick auf die CSRD wäre es ein Novum, den Lagebericht neu zu bewerten und zu inszenieren (im Richtlinienvorschlag ist die Verortung der Nachhaltigkeitsberichterstattung im Lagebericht vorgesehen). Vorbildlich ist die Beschreibung der Wirkungen entlang der Indikatoren, inklusive einer Quantifizierung. Hervorzuheben sind zudem die Zieldimensionen (im Kontext der Wesentlichkeitsanalyse). Ein weiterer wesentlicher inhaltlicher Baustein ist die Resilienz des Geschäftsmodells und der Unternehmensstrategie hinsichtlich der Nachhaltigkeitsaspekte z. B. durch die Beschreibung der Chancen- und Risikoklassifizierungen. Vorbildlich ist in diesem Zusammenhang der Lagebericht des Energiedienstleisters EnBW im Rahmen der integrierten Berichterstattung.

Weitere Bausteine sind Informationen zu Umweltfaktoren (z. B. Klimaschutz, Anpassung an den Klimawandel, Ressourcennutzung und Kreislaufwirtschaft, Biodiversität und Ökosysteme). Informationen zu Sozialfaktoren wie z. B. Chancengleichheit, Aus- und Weiterbildung, sozialer Dialog und Achtung der Menschenrechte (z. B. am UN Global Compact ausgerichtet) sowie Informationen zu Governance-Faktoren (Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane, Unternehmensethik, politisches Engagement, interne Kontroll- und Risikomanagementsysteme) runden den Reigen wesentlicher Inhalte ab.

Das Fundament ESG

Das Zeitfenster bis zur aktualisierten Berichtspflicht mag groß sein, tatsächlich zeigt die Financial Community bereits jetzt schon großes Interesse an CSRD-bezogenen Informationen von Unternehmen. Daher lohnt es sich, den Acker rechtzeitig zu bestellen. Die Themenfelder sind vielfältig und für die Positionierung als nachhaltige Marke wesentlich:

- Strategie

- Geschäftsmodell

- Nachhaltigkeitsziele

- 1,5 Grad Zielkonformität

- Zukunftsszenarien

- Wertschöpfungskette

- Interessen der Stakeholder

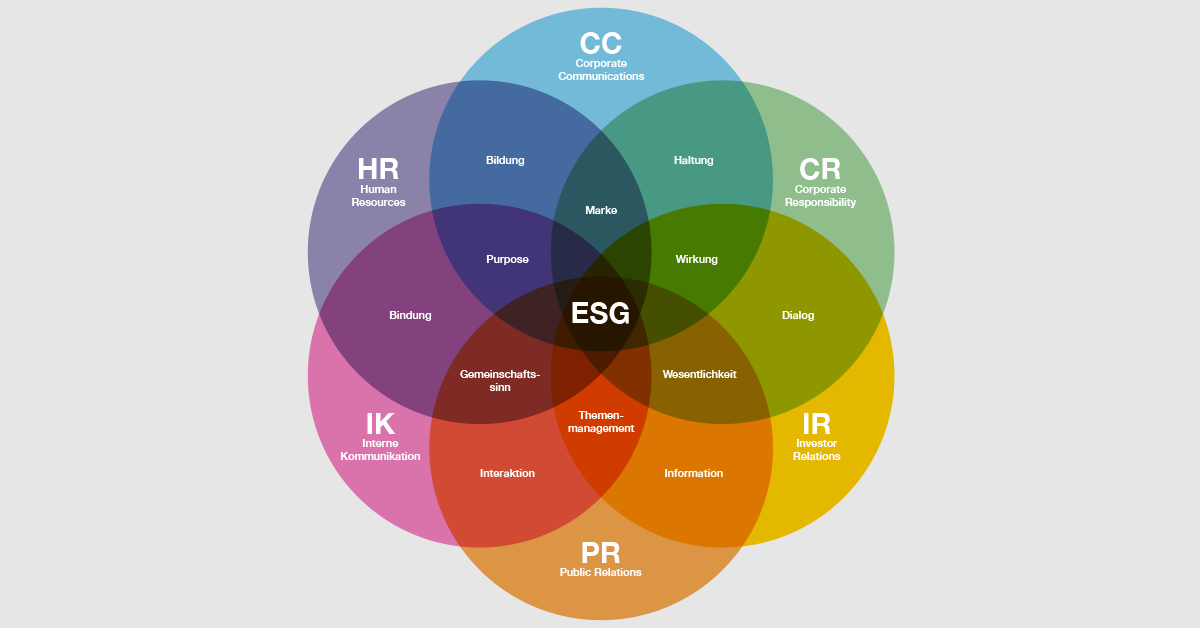

Es ist eine interdisziplinäre Anstrengung zur Zusammenarbeit in den Unternehmen erforderlich. Ein partizipativer Ansatz, der z. B. die soziale Identität betont und die Resonanzbeziehung mit den internen Stakeholdern stärkt. In der Praxis bedeutet dies, dass Unternehmen viele ihrer Mitarbeitenden in den Prozess einbeziehen müssen. Es genügt nicht, nur eine Instanz damit zu betrauen. ESG muss in allen Abteilungen ankommen und mit der Finanzkommunikation gleichgestellt werden, sodass die besten Voraussetzungen für eine anspruchsvolle und relevante Berichterstattung geschaffen sind.

ESG bietet die Chance, den positiven Einfluss der Marke und die verantwortungsvolle Wirkung ihres Handelns herauszustellen. Dazu bedarf es einer konsistenten Kommunikation, die alle Anforderungen der Abteilungen berücksichtigt, auf einen inhaltlichen Nenner (Themen der Nachhaltigkeit) bringt und dabei die Interessen der externen Zielgruppen im Blick hat.

Machen Sie CSRD und ESG zu kommunikativen Disziplinen aus allen Abteilungen heraus. Zeigen Sie die Wirkung auf, die Sie bereits erzielt haben und noch erzielen möchten – mit Blick auf die oben genannten Themen und Kriterien. Vermeiden Sie Absichtserklärungen. Auch Teilerfolge untermauern Ihre Reputation. Binden Sie Ihre Stakeholder ein. Jede Maßnahme wird zu einem Thema, das in den zur Verfügung stehenden Kanälen eine gute Figur macht. Was heute noch ein formuliertes Ziel ist, kann morgen schon zur fesselnden Erfolgsreportage werden.

REPORTING

Jeder Geschäftsbericht ist auch ein Brand Report

Geschäfts- und Nachhaltigkeitsberichte entwickeln wir aus der Marke heraus. So konzipieren und realisieren wir jährlich rund 15 Berichte, die nicht nur die Vergangenheit reporten, sondern in die Zukunft weisen.

ESG und die erweiterten Berichtspflichten heben das Niveau für den Geschäftsbericht und bieten die Chance, das Reporting klug für die Marke einzusetzen.

Wollen wir uns dazu austauschen?

Susanne van Dyk

Business Development